第31回ワークショップ議事録:「ラテンアメリカにおけるBOPビジネスについて:米州開発銀行の視点から」

- 発表者:中野 ちえみ さん (コンサルタント、米州開発銀行・Opportunities for the Majority Initiative(OMJ))

- 日時:2015年1月28日(水)18:30-19:45

【概要】

第31回ワークショップでは、「ラテンアメリカにおけるBOPビジネスについて 米州開発銀行の視点から」をテーマに、2012年5月にジョンズホプキンス大学ポール・H・ニッツェ高等国際関係大学院(SAIS)を卒業され、現在、米州開発銀行 Opportunities for the Majority Initiativeでコンサルタントとして活躍されている中野ちえみさんをプレゼンターにお迎えし、現在米州開発銀行で従事されているラテンアメリカBOPビジネスへの融資プロジェクトについて、事例を交えてお話していただきました。

【プレゼンテーション】

1.Opportunity for the Majority (OFM)

2007年発足、国際機関で唯一のBOP専門部門(「OFM」というかたちで)。セクター横断的なアプローチを行い、3チームから構成されている。

- Knowledgeチーム:データマネジメント、市場調査、出版、pr、開発効果分析

- Business Development チーム:ビジネス発掘、プロジェクト立ち上げ、ネットワーク構築、ポテンシャル顧客とのコンタクト管理

- Projectチーム:融資プロジェクト、信用保証プロジェクト、グラントプロジェクト

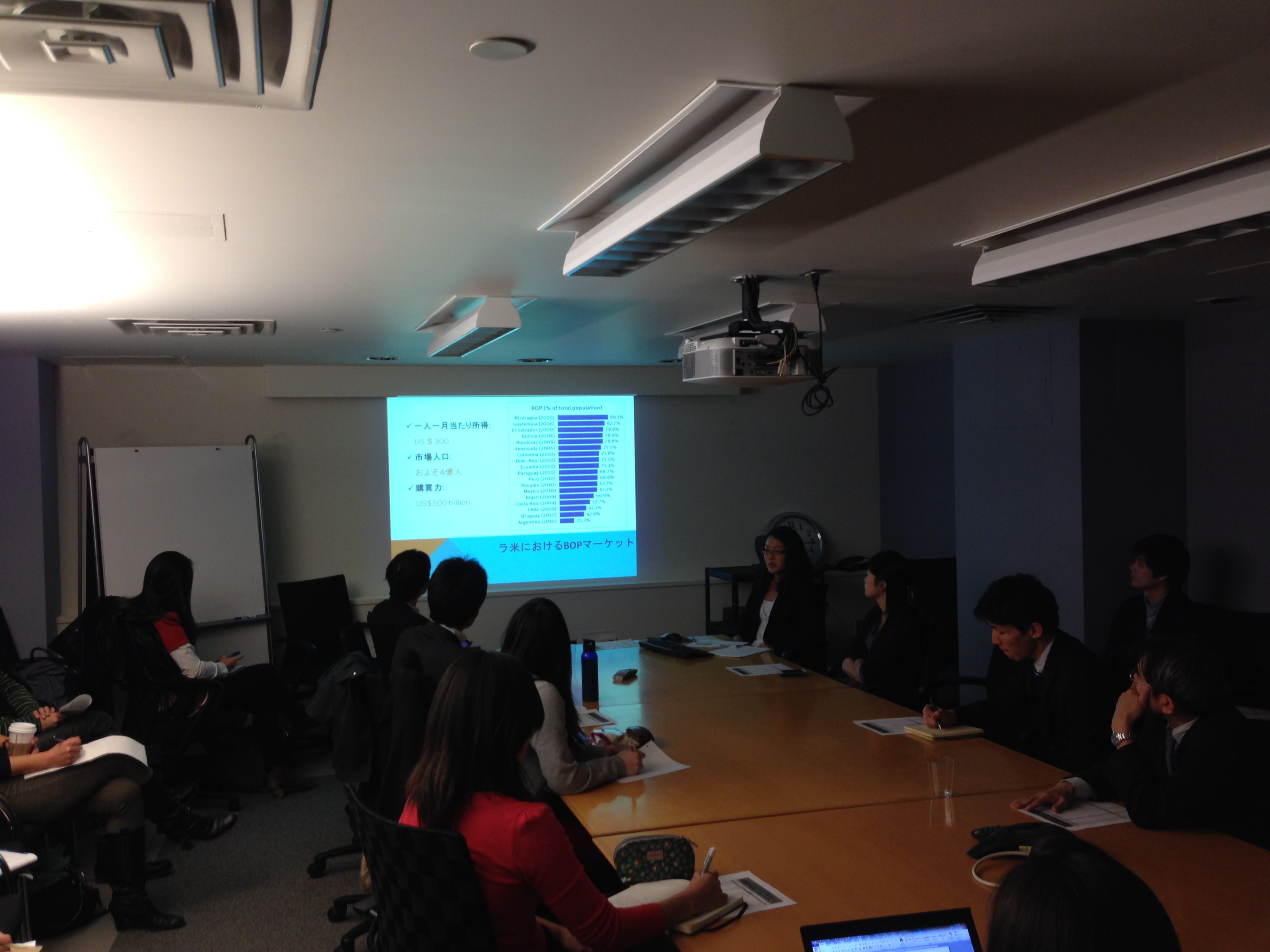

2.ラテンアメリカにおけるBOPマーケット

- 一人一月あたり所得はUS$300

- 市場人口はおよそ4億

- 購買力:US$500 Billion

ただし、BOPの中でも、最貧困層というよりも、「Majority」を対象としている。

>なぜBOPビジネスをする人たちがいるのか?

実は購買力(US$500b)がある;長期的に見ると、BOP顧客層が経済成長とともにより魅力的な顧客になりうるというポテンシャル。

>市場の失敗を埋めるためにBOPが必要なのだが、そもそも、なぜ届かないのか?

伝統的アプローチでは、トランザクションコストが高い(e.g.,顧客ごとにアプローチを変えなければいけない)、顧客への価値提供が難しい(e.g.,マスメディアやテレビを通じた広告は、BOP層には自分たちのための製品である、という意識が低く効果なし。反対に、たとえばその地域に根ざしたサービスを行うトラックに広告を載せる方が効果あり、それまでに存在しない商品は、生活文化の変化も伴わないと価値が生まれない、組織バリアが起こりやすい(ひとつの商品やサービスからの利益が低いので、パートナーからの合意を得られにくい、など)。

3.OMJの提供するサービス

- 革新的ビジネスの発掘とビジネスモデルの向上:後述のCOMFAMAの事例など

- ネットワーク提供

- 多面的アプローチ:法律面の整備など

- 資金調達サポート:Guaranteeも行なうので、そのための審査を通過したのは優良企業であるという評判アップも副作用としてある。ただし、審査は厳しいので、小さなスタートアップなどはサポートの対象にならないことが多い。

4.OMJ Loans

- 期間:中長期(最大10年)の融資

- 金額:US$ 5-10 million、ただし多少例外あり(シンジケーション)

- 通貨:場合による。ドルのケースも多いが、例えばメキシコペソなどは直接提供できる。

- 利子:民間金融市場ベースで、Subsidyなし。これは、金融市場の健全な成長を促進するため。

(事例)コロンビア、Comfarma(UA$ 5 million)

背景:Financial Inclusionの遅れのため、地方の金融機関が不足。また、きちんと住める家も少ない。

内容:OMJの融資を得て、Comfarma(地域の協同組合の一つ)が家屋を建て、BOP層に3年間貸し出す。借り手が支払ったお金の中から、家賃のほかに、一部が貯金に回る。3年後、借り手側は、支払った記録をCredit record代わりに使うことができ、その記録を元に、住宅ローンも借りることができる。

5.Guaranteeスキーム

(事例)メキシコ、FINAE – Credit enhancement PCD

背景:メキシコでは、公立大学のほうが、私立大学よりも質がよいとされているが、不足している。そこで、富裕層も公立大学へ進むと、BOP層は学費を払えないケースが多い。BOP層が得られる学生ローン期間(FINAE)も不足している。と同時に、メキシコ金融市場への注目は高まっている。

内容とイノベーション:金融市場からの資金調達をして、BOPへの教育ローンを提供している。金融市場からの資金調達が可能なのは、IDBのGuaranteeで信用が高まったことも働いている。また、私立大学とのパートナーシップも行っている。

この事例に関して:

質問:学生がどの程度返済したかの調査は行われているか? → 行なわれている。他の教育ローンプログラムでは、例えば返済しないと次の学期に進めないなどの仕組みもある。

質問:このスキームが実際どのようにBOPの貧困削減に役立っているかという調査は行われているのか? → 開発効果の評価では、卒業率やDrop out率の調査、長期的には、所得レベルが前の世代よりも向上したか、などの調査を他のチームと協力して行っている。

質問:貸付でなく保障スキームのメリットとしては何がある? → 顧客がどのようなものを探しているかによる。

質問:アセスメントがAAでも、同じようなスキームを行えるだろうか? → 詳しいことは残念ながら不明。

質問:メキシコの金融市場を成長させる目的はあるのか? → マクロレベルのプロジェクト等は、IDBの金融市場チームや組織(IMFやWBの金融・プライベートセクター開発チーム)が行なっていて、OMJでは特に視野に入れていない。

質問:担保はとるのか? → とる。国によって、例えばコロンビアは金融機関が厳しくて担保をつけられないなどのバリアもあるが、様々な形の担保がある。

質問:金融市場リスク → 別のチームが、市場調査を行って価格を決めている。また、インフレのリスクも含まれている。ただし、インフレリスクが高すぎるベネズエラなどでの国には融資をできないことになっている。

6.Risk Sharing Facility

サプライチェーン関連のプロジェクトなどに使用。ビジネスのロスについて、初回のロスはクライアントである流通機関がカバー、次からIDB(OMJ)がカバーするというスキーム。

7.Technical Cooperation

基本的には行なわないが、すでに融資プログラムのビジネスがあり、効果や質のよさが確認されている場合、適当なサポートを供給する。例えば、Social Innovation Platformをつくるサービスなど。事例としては、BOP向けのクレジットラインの解説、パイロットプロジェクト、開発効果の分析とビジネスモデルの調整など。

8.今後の課題

- 需要にあったプロダクトの提供:現在の顧客・パートナーだと、BOPの中でも最貧困層にはなかなか届かないので、より小さいユニットのローンで、規模の小さな顧客・パートナーをサポートするビジネスラインの検討。

- 地域格差の是正:なかなかビジネスを立ち上げにくい国や地域との連携。

【質疑応答】

質問:どのような観点からプロジェクト採択の判断を行なうのか

→ 開発効果が念頭にある。ただし、パートナーに、プロジェクト後の効果を示すデータを提供する能力があるのかも基準になる

質問:より貧しい地域に届くためにといった理由で、IDB内の他のセクターとの補完的な活動も行なわれているのか

→ IDBはIICとMIFがあり、MIFはパイロットプロジェクトを行う機関。MIFで成功したグラントの例をふまえて、Basic serviceを提供した後でOMJにまわってくるケースが王道パターン。また、環境や他のセクター向けのプロジェクトを行なっているケースもある。

質問:市場よりも安い金利で提供する他機関と、どのように競合していくのか。

→ 公共機関で金利の低い組織には勝てないけれど、そのような機関は、融資対象が大きな会社に限られていたり、特定の政治組織などと関わりを懸念する場合がある。その隙間のビジネスがある。

質問:社会的な便益を考えると、市場よりも低い金利で貸し出すことも選択肢としてありえるかと思われるが、なぜ行なっていないのか

→ 規定になっている。主な理由としては、融資先国の金融市場をゆがませないために、金利を下げずに行なっている。また、組織的な理由としては、OMJは、資金調達のスキームなので、金利を下げずに収益性を確保したい。

終了後は、発表者の中野さんを含め、15名ほどで懇親会が行われました。

(以上)